Польское налоговое законодательство допускает упрощенную форму налогообложения, при которой предприниматель уплачивает налог от оборота. Но в отличии, к примеру, от Украины, в Польше ставка налога при такой форме не фиксированная, а плавающая и зависит от вида деятельности. Называется эта форма налогообложения — рычалт. Сегодня поговорим о нем.

Что такое рычалт?

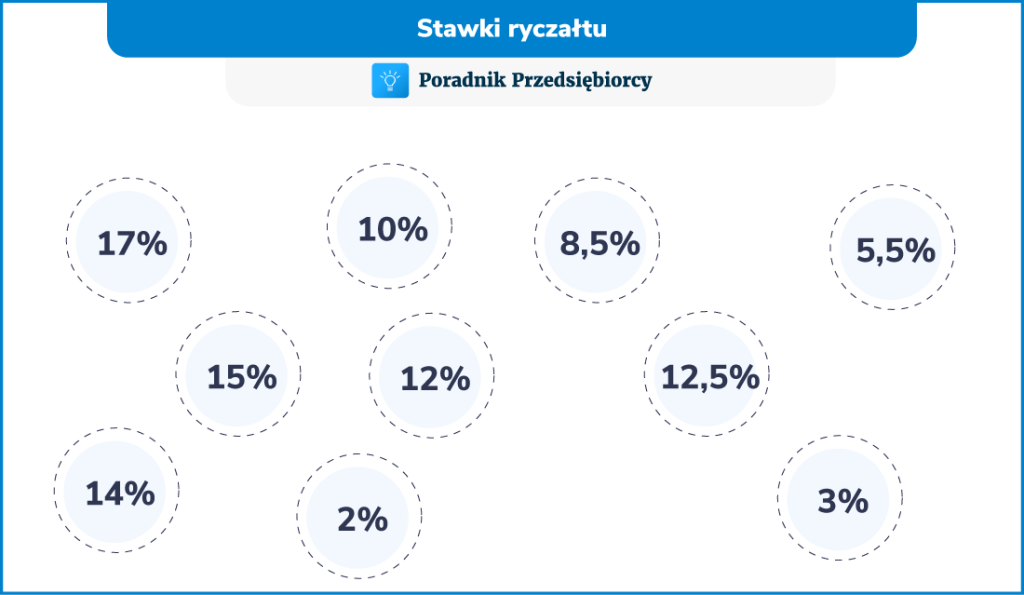

Паушальный налог (единовременный подоходный налог более известный как рычалт) — является довольно специфической формой налогообложения, при которой предприниматель не может вычесть налоговые расходы из своего дохода. Однако своего рода компенсацией в этом случае служат относительно низкие фиксированные ставки: 2%, 3%, 5,5%, 8,5%, 10%, 12%, 12,5%, 14%, 15% и 17%. Само собой, налоговая ставка будет зависеть от вида предпринимательской деятельности. Так, например, для услуг в сфере IT налоговая ставка будет на уровне 12% либо 8,5%, в строительной сфере — 5,5%, образовательной — 8,5%, консалтинговые услуги — 17%, для фотографов — 15%.

Читайте также:

- ИП в Польше в 2024 году — что стоит знать (ч. 1)

- Формы налогообложения в Польше — линейный налог

- Формы налогообложения в Польше — налоговая шкала

Рычалт — кто может применить?

Сразу отметим, что такой вид налогообложения, как рычалт, не может быть использован абсолютно каждым предпринимателем. Единовременный подоходный налог предназначен для физических лиц, получающих доход от несельскохозяйственной предпринимательской деятельности, которые в предыдущем налоговому году:

- получили доход от этой деятельности, осуществляемой исключительно самостоятельно, в размере, не превышающем 2 млн евро (в 2024 году этот лимит в злотых составляет 9 218 200 злотых),

- получили доход исключительно от деятельности, осуществляемой в форме спулки, и общий доход участников спулки от такой деятельности не превысил 2 млн. евро.

Эта форма налогообложения также предназначена для лиц, начинающих бизнес в данном налоговом году, которые не пользуются налогообложением в виде налоговой карты — независимо от суммы полученного дохода.

Кроме того, в Законе о подоходном налоге с единовременной выплаты перечислен перечень видов деятельности, доходы от которых не могут облагаться единовременным налогом (art. 8 ustawy o zryczałtowanym podatku dochodowym). Таким образом паушальный налог (рычалт) не может быть применен к следующим видам деятельности:

- аптечный бизнес (art. 8 ust. 1 pkt 3 lit. a)

- деятельность по купле-продаже валюты (обменники) (art. 8 ust. 1 pkt 3 lit. c)

- деятельность по торговле автозапчастями частями и аксессуарами; (art. 8 ust. 1 pkt 3 lit. f)

- производство продукции, облагаемой акцизом (за исключением производства электроэнергии из возобновляемых источников энергии); (art. 8 ust. 1 pkt 4)

В этих случаях предприниматель обязан выбрать другую форму налогообложения.

Заявление о выборе рычалта как формы налогообложения

Рычалт может быть выбран при регистрации бизнеса в форме CEIDG-1.

Однако предприниматели, которые до сих пор использовали другую форму налогообложения, могут сменить ее на рычалт. Для этого до 20 числа месяца, следующего за месяцем, в котором налогоплательщик получил первый доход, а в случае перехода с налоговой карты — до 20 января налогового года, необходимо подготовить и подать актуализацию CEIDG-1.

В ситуации, когда предприниматель, облагаемый единовременным налогом, хочет использовать эту форму налогообложения и в следующем налоговом году — сообщать об этом в налоговую инспекцию ему не нужно.

Ежемесячная и квартальная уплата налогов при паушальном налогообложении

При налогообложении единовременным подоходным налогом предприниматель должен уплачивать подоходный налог, как и при двух предыдущих формах налогообложения, ежемесячно или ежеквартально.

При ежемесячных расчетах авансовый платеж должен быть рассчитан и перечислен на счет налоговой инспекции не позднее 20-го числа за прошедший месяц. Если же этот день выпадает на выходной или праздничный день, то авансовый платеж должен быть уплачен не позднее следующего рабочего дня.

В свою очередь, ежеквартальный расчет доступен не каждому налогоплательщику. Им могут воспользоваться только те предприниматели, чьи доходы от самостоятельной предпринимательской деятельности или доходы компании за предыдущий год не превышали сумму в 200 тысяч евро (если в злотых, то в 2024 году лимит составляет 921 820 злотых). В этом случае авансовый платеж должен быть рассчитан и оплачен до 20 числа месяца, следующего за данным кварталом.

Рычалт и годовая налоговая декларация

По окончании налогового года налогоплательщик, облагаемый налогом по форме рычалт, подает в налоговую инспекцию годовую налоговую декларацию PIT-28. Декларация должна быть подана в инспекцию в период с 15 февраля по 30 апреля следующего года за год предыдущий.

Ведение записей при паушальном налогообложении

Предприниматель на рычалте обязан вести учет доходов, а кроме этого:

- иметь и хранить доказательства покупок (чеки, фактуры),

- вести перечень основных средств и нематериальных активов,

- составлять перечень имущества в случае преобразования предпринимателя — физического лица в одноособное общество с ограниченной ответственностью (спулку).

Рычалт — преимущества и недостатки

Рычалт, естественно имеем свои преимущества и недостатки. Вот основные:

✔ Рычалт — преимущества

- рычалт дает возможность упростить бухгалтерский учет. Предприниматель должен лишь регистрировать счета-фактуры родажи в книге учета доходов.

- ставки на рычалте по определенным видам деятельности ниже, чем на общих принципах налогообложения (налоговой шкале).

- есть возможность вычесть из суммы налога уплаченные медицинские взносы (składka zdrowotna).

X Рычалт — недостатки

- на рычалте отсутствует возможности вычесть расходы, уменьшающие налоговую базу. Потому, если речь идет об инвестициях, крупных закупках или покупках большой стоимости, предпринимателю стоит задуматься о выгодности этой формы налогообложения.

- налоговая ставка зависит от конкретного вида деятельности, потому перед самой регистрацией важно узнать «свою ставку» на рычалте и определить на сколько она будет выгодной.

- наявность видов деятельности, к которым законом запрещено применять рычалт как фому налогообложения.

Источник на польском: poradnikprzedsiebiorcy.pl

В нашем блоге Вы найдете подробную информацию о всех доступных формах налогообложения в Польше: их нюансах, а также преимуществах и недостатках каждой.

Хотите перейти на рычалт, но не уверены какая налоговая ставка будет действовать в Вашем случае? Тогда смело обращайтесь к нам! Просто заполните короткий формуляр либо напишите в наш Telegram-бот. Наш сотрудник свяжется с Вами в максимально короткий срок!

Comments are closed.