Каждый день в жизни фирмы полон новостей и вызовов. Их доставляют постоянно изменяющиеся обстоятельства, а так же законодательство. Таким изменением стал введенный в январе 2019 года налог IP BOX, благодаря которому предприниматель может заплатить 5% налога вместо 19%. Это изменение позволило Польше присоединиться к списку государств, широко внедряющих инновации. Подобное решение используют Голландия, Великобритания, Ирландия и Люксембург.

Данное решение, в пользу которого выступали сами предприниматели, направлено на субъектов, которые развивают свою деятельность в сфере научных исследований и разработок (НИ+Р) (działalność badawczo-rozwojową – пол.(B+R)).

Среди них фирмы, в результате исследовательской деятельности которых происходит разработка новых технологий, материалов, оборудования, а также продукции.

Что такое IP BOX и зачем он нужен?

Льгота по IP Box — это налоговая льгота, установленная 23 октября 2018 года.

Введение 5% льготы по НДФЛ и КПН для доходов, полученных от квалифицированных имущественных прав, призвано заменить существующую ставку:

- 17/32% (общие правила уплаты НДФЛ),

- 19% (фиксированный налог НДФЛ),

- 19/9% (CIT).

Пониженную ставку можно применять после подачи заявки на патент или регистрацию. Но если патентное ведомство откажет, то сэкономленный налог придется вернуть.

Сниженная ставка применяется к прибыли только от таких объектов, которые были созданы и модернизированы самой компанией. Но она может купить права на IP объект, а затем модернизировать его. Тогда прибыль от такого объекта будет облагаться по льготной ставке.

Это отличает Польшу от других стран.

Компания, применяющая льготную ставку, должна вести строгий раздельный учет прибыли от квалифицируемые активов. Если из документов не понятно, от использования каких активов поступила прибыль, то компанию обяжут заплатить налог по стандартной ставке.

Пониженная ставка относится к налогу на доход от так называемых квалифицированных прав на интеллектуальную собственность. Согласно статьям 30са и 30сb закона о PIT и статьям 24d и 24e закона о CIT к таким правам относятся:

- патенты

- охраняемые права на эксплуатационные образцы

- права от регистрации промышленных образцов

- права от регистрации разработки интегральных схем

- дополнительные охраняемые права на лекарственные препараты, а также средства защиты растений

- права от регистрации лекарственных и ветеринарных препаратов

- исключительное право, о котором говорится в законе о правовой защите видов растений

- авторские права на компьютерные программы

Условием признания вышеперечисленных прав квалифицированными является то, что они подлежат правовой защите в соответствии с нормативными актами.

Как выясняется, у многих предпринимателей возникают проблемы с правильным расчетом IP Box. Как же правильно это сделать?

Кто может ими воспользоваться?

Воспользоваться льготными условиями можно только в годовой декларации, поэтому все доходы, полученные в течение года, в результате квалифицированных ОИС, будут облагаться налогом в соответствии с первоначально выбранной формой.

Наиболее важными требованиями, которые должны быть выполнены, являются:

- проведение научно-исследовательских и опытно-конструкторских работ,

- получение квалифицируемой ИС (квалифицированного права интеллектуальной собственности) от деятельности,

- получение налогооблагаемого дохода квалифицированного ИП,

- ведение раздельного учета экономических событий со всеми финансовыми операциями, связанными с доходом от квалифицированной ИС,

- демонстрация затрат, понесенных в связи с созданием или усовершенствованием квалифицируемой ИС.

Кроме того, рекомендуем получить подтверждение обоснованности налоговой льготы. Для этого необходимо получить положительное заключение налоговых органов.

Каждый случай при этом рассматривается индивидуально.

Правильный расчет рельефа IP Box

Согласно Закона о НДФЛ, доход, подпадающий под льготу IP Box, получен от квалифицированной ИС в виде:

- доход от продажи,

- средства, полученные по лицензионным соглашениям,

- прибыль, включенная в продажную цену товара или услуги,

- ущерб, присужденный в ходе судебного разбирательства (судебного или арбитражного) за нарушение прав.

Это означает, что доход от квалифицированной ИС фактически является сверхприбылью, полученной прямо или косвенно от этого дохода.

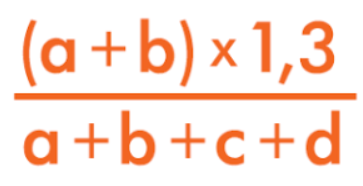

Согласно правилам, основанием для льготного налогообложения по ставке 5% является произведение дохода от квалифицированной ИС и фактора Nexus.

Для расчета последнего коэффициента следует использовать следующую формулу:

Буквы в формуле представляют собой группы затрат, связанных с квалифицированным правом интеллектуальной собственности. Разделение на группы позволяет рассчитать показатель, который будет отражать интенсивность исследований и разработок, проводимых налогоплательщиком собственными силами, а также работ, приобретенных у связанных лиц, и понесенных затрат на приобретение квалифицированного права.

Отдельные буквы, необходимые для расчета индекса Nexus:

а — затраты на научно-исследовательские и опытно-конструкторские работы, проводимые непосредственно налогоплательщиком в соответствии с установленным законодательством;

b — затраты на приобретение результатов научно-исследовательских и опытно-конструкторских работ, связанных с правомочным правом, у несвязанного лица;

c — затраты на приобретение результатов научно-исследовательских и опытно-конструкторских работ, связанных с квалифицированным правом интеллектуальной собственности, у связанной организации;

d — затраты на приобретение интеллектуальной собственности квалифицированным налогоплательщиком.

Форма формулы указывает на то, что некоторые расходы увеличивают индикатор Nexus, а некоторые расходы снижают его. Nexus не может превышать 1 (значения выше 1 округляются до 1). Следовательно, чтобы использовать IP BOX, необходимо назначить определенные затраты для каждой из четырех групп, что позволит рассчитать индикатор Nexus.

Ключевым фактором в этом случае также является осознание того, что индикатор Nexus должен рассчитываться для каждого права интеллектуальной собственности, доход, с которого налогоплательщик намеревается облагать налогом отдельно по ставке налога 5%.

На основе вышеизложенного, затратами для расчета индекса Nexus могут быть расходы на:

- автолизинг,

- эксплуатация автомобиля,

- покупка оборудования и аксессуаров,

- бухгалтерский учет,

- покупка серверов и доменов,

- налоговые консультации,

- отчисления на социальное страхование (ZUS),

- покупка телефона и аксессуаров,

- услуги по размещению, связанные с встречами по проекту,

- билеты на поезд,

- визовое посредничество.

Следующая формула используется для расчета дохода от квалифицируемого ИП, на который распространяется льгота IP Box:

D x n

D — доход от квалифицированного ИП

n — коэффициент Nexus

Полученный результат является основанием для льготного налогообложения по ставке налога на прибыль в размере 5%.

Что делать, если нет квалифицированного дохода?

Если после расчета окажется, что вычитаемые расходы больше, чем сумма дохода по конкретному квалифицирующему ИП, то разница будет являться убытком. Налогоплательщик может вычесть его в течение следующих 5 налоговых лет. Однако, условием является то, что он относится к доходу, полученному от одного и того же наименования или, по крайней мере, одного и того же вида продукции или услуг.

Какие документы необходимо подготовить?

!!! ВАЖНО ПРАВИЛЬНО ПОДГОТОВИТЬ ДОКУМЕНТАЦИЮ, а также вести учет проектов, чтобы иметь возможность воспользоваться налоговой системой IP BOX.

Необходимо будет вести отдельный учет по всем бизнес-событиям, независимо от того, имеют ли они отношение к льготному налогообложению. В них необходимо указать сумму приобретенных доходов, расходов, убытков, а также перечисленных доходов в данном периоде — как покрываемых 5%-ной ставкой налога на прибыль, так и оставшихся.

Важно помнить, что хозяйственные операции, связанные с льготой IP Box, должны быть указаны в книге учета доходов и расходов (в форме электронной таблицы) или в бухгалтерских книгах (с использованием вспомогательного бухгалтерского счета).

Организации, занимающиеся производством или усовершенствованием более чем одной квалифицированной ИС в рамках своей научно-исследовательской деятельности, обязаны вести отдельные записи по каждому проекту. В такой ситуации важно включить описание проекта вместе со сроками выполнения (от самого начала до полного завершения). Также должен быть список всех соавторов с указанием деятельности, которую они осуществляли.

В заключение следует отметить, что льгота на IP Box является выгодным предложением для любого владельца бизнеса, основанного на проведении исследований или создании новых услуг. Хотя оформление документов может быть сложным, а условия не всегда легко выполнить, в конечном итоге это стоит усилий.

Материал создан на основе статьи

Comments are closed.